本文节选自厚飞、丁海波著作《人力资源管理体系设计:胜任力·职位·薪酬·绩效实战指南》。人力资源同学会公众号连续发布全书内容,敬请长期关注。

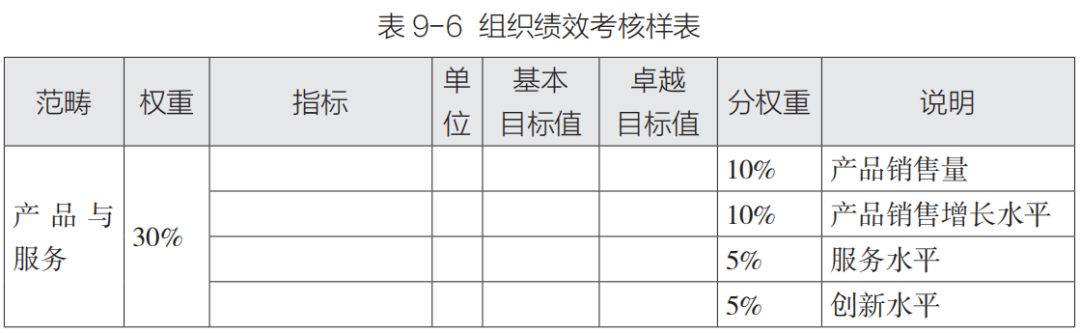

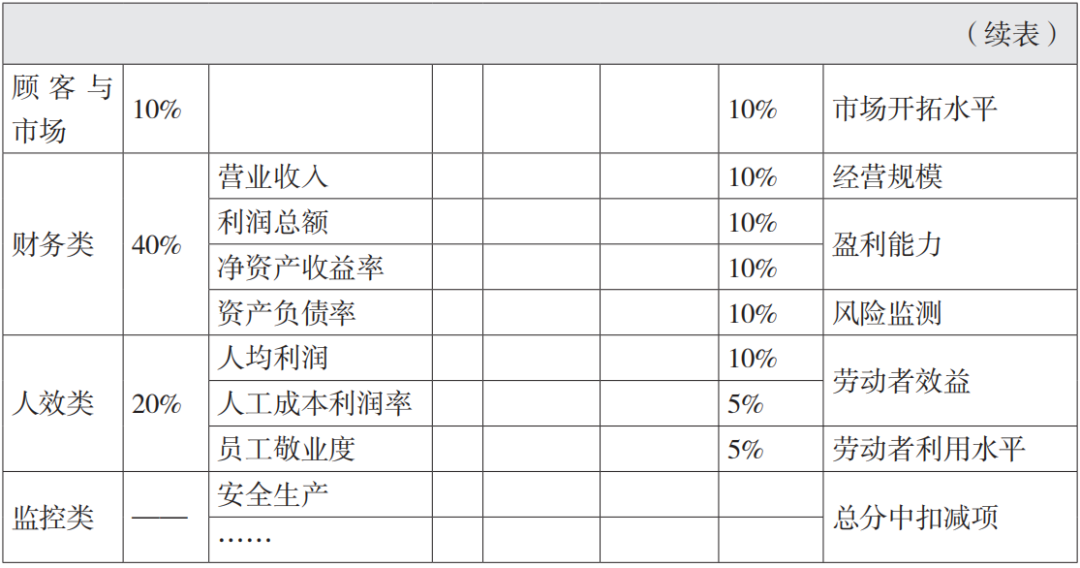

关于组织绩效考核表的权重设置及考核分数核算方式,与员工个人绩效考核方法基本一致,企业通常会对考核分数进行“分段划级”,比如90分以上A级,80~90分为B级等。

-

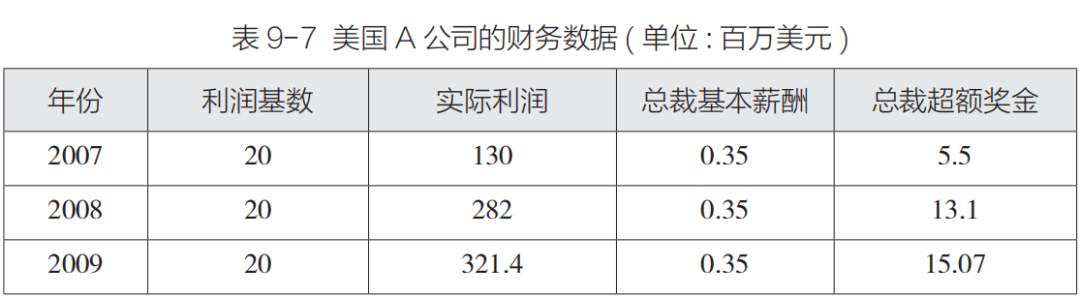

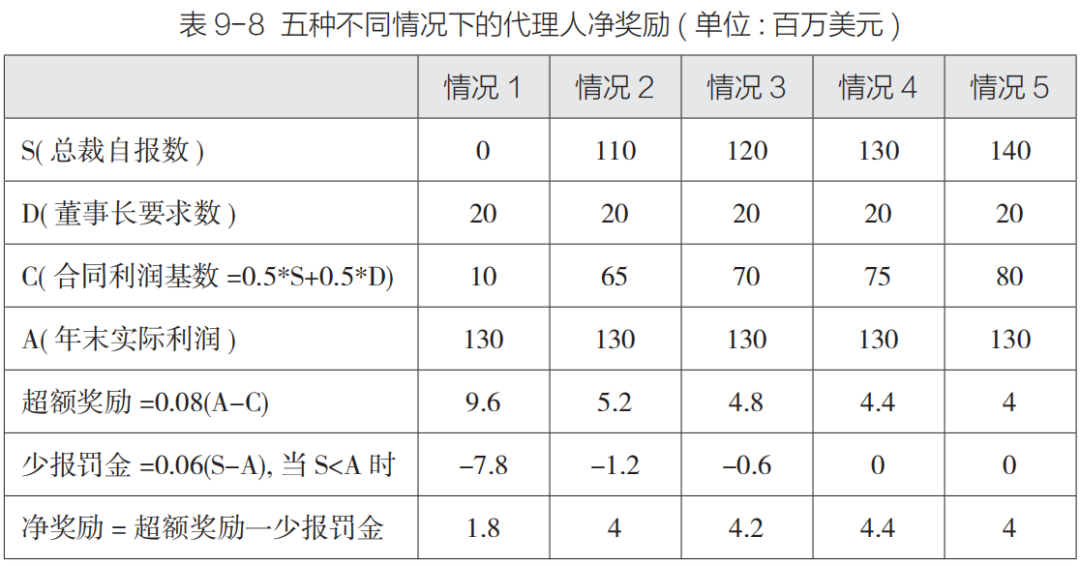

底线目标(保底目标)是必须达成的目标,它是工作要求的底线。从企业层面,它的最低底线目标是企业的盈亏平衡点。低于盈亏平衡点,企业亏损;只有超过盈亏平衡点,企业才能盈利。 -

考核目标(又称合理目标)是企业根据实际状况,参考上年实际值,制定出来的年度预算目标。从企业层面,其年度目标(考核目标)的制定一般会以上年度实际值为基础,考虑新一年市场状况,综合自身的产品、区域、市场、员工等多种因素,制定出一个具有一定挑战性的目标。这个目标经过努力,是能够达成或者达成概率很高的。从经验数据看,在正常市场环境下,一般企业制定的下年目标会比上年目标有15%~30%的增长,有些企业甚至达到50%以上,具体因行业不同而差异较大。 -

挑战目标是高层次的目标,是企业的卓越目标。这个目标实现起来有非常大的难度,是企业需要倾尽全力才能达成的目标。挑战目标的制定一般要参考行业标杆企业和企业的期望值,是少数企业、少数人能达到的。挑战目标是在考核目标的基础上,再往上递增,通常会有20%以上的增加。

(本节内容摘自李小勇的《集团化人力资源管理实践》)

站长个人微信

lovgoo

微信号已复制

官方微信公众号

我的公众号

公众号已复制